.svg)

| Behandlung | Wurzelkanal | Inlay | Implantat |

|---|---|---|---|

| Rechnungsbetrag | €1,600 | €600 | €3,300 |

| GKV (Gesetzliche Krankenkasse) zahlt | €350 | €40 | €420 |

| Out-of-Pocket ohne Zahnzusatz | €1,250 | €560 | €2,880 |

| Out-of-Pocket mit Zahnzusatz | €1,250 | €560 | €2,880 |

Diese Tabelle gibt einen Überblick über die zu erwartenden Zuzahlungen für verschiedene zahnärztliche Behandlungen unter Berücksichtigung der Erstattungen durch die gesetzliche Krankenversicherung (GKV) und der Eigenbeteiligung des Patienten, sowohl mit als auch ohne Zahnzusatzversicherung. Das Berechnungsbeispiel berücksichtigt die tarifliche Erstattung auf Basis des Rechnungsbetrages.

_2.webp)

_2.webp)

_2.webp)

_2.webp)

_2.webp)

_2.webp)

_2.webp)

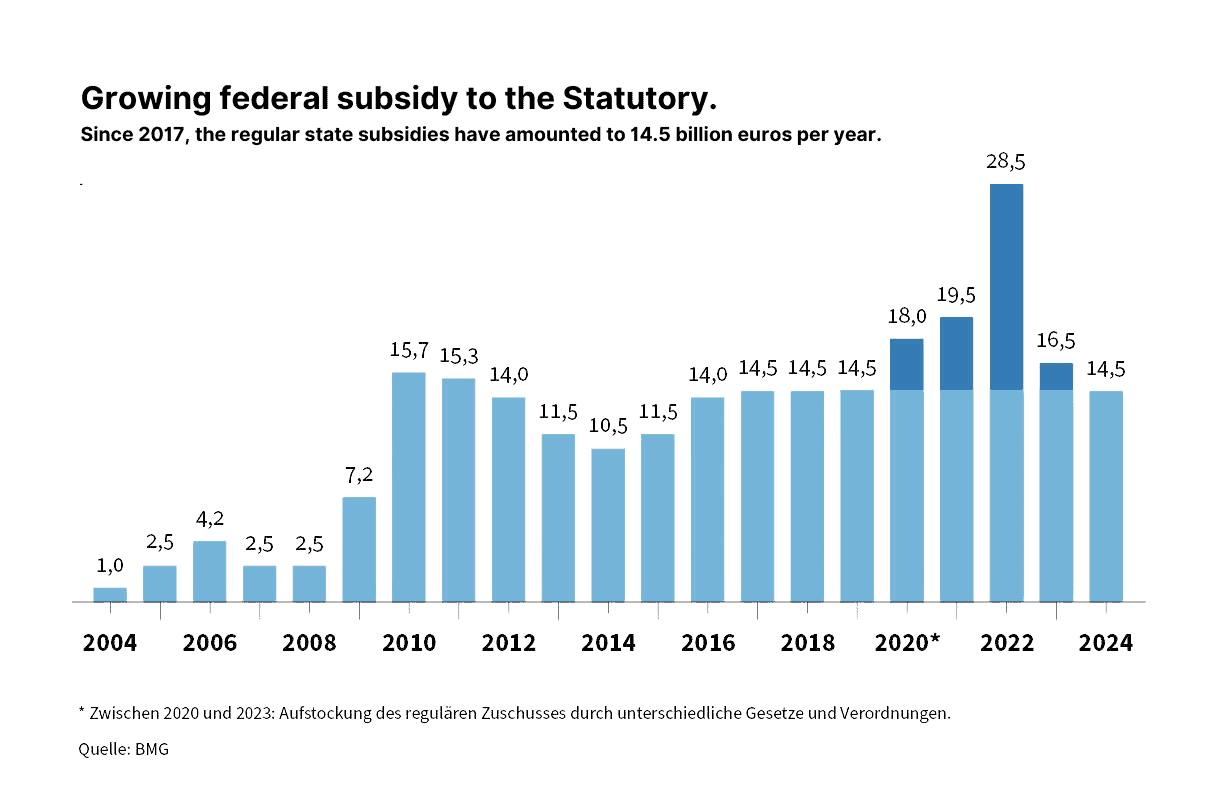

Die Finanzen der GKV und der PKV sind in den letzten Jahren zu einem wichtigen Thema geworden.

Angesichts steigender Kosten im Gesundheitswesen stehen beide Systeme vor besonderen Herausforderungen.

Die GKV, die gesetzliche Krankenversicherung, wird durch Beiträge von Arbeitnehmern, Arbeitgebern und dem Staat finanziert.

Steigende Krankheitskosten und eine alternde Bevölkerung haben jedoch die finanzielle Stabilität der GKV belastet, was zu Debatten über ihre Nachhaltigkeit und die Notwendigkeit von Reformen geführt hat.

%20and%20Private%20Health%20Insurance%20(PHI).webp?width=900&height=600&name=Contribution%20development%20of%20the%20Statutory%20Health%20Insurance%20(SHI)%20and%20Private%20Health%20Insurance%20(PHI).webp)

Allerdings ist sie aufgrund höherer Verwaltungskosten und Risikoprüfungen im Allgemeinen teurer.

Steigende Gesundheitskosten haben die privaten Versicherer dazu veranlasst, ihre Prämien anzupassen, was Bedenken hinsichtlich der Erschwinglichkeit und Zugänglichkeit für Privatversicherte aufkommen lässt.

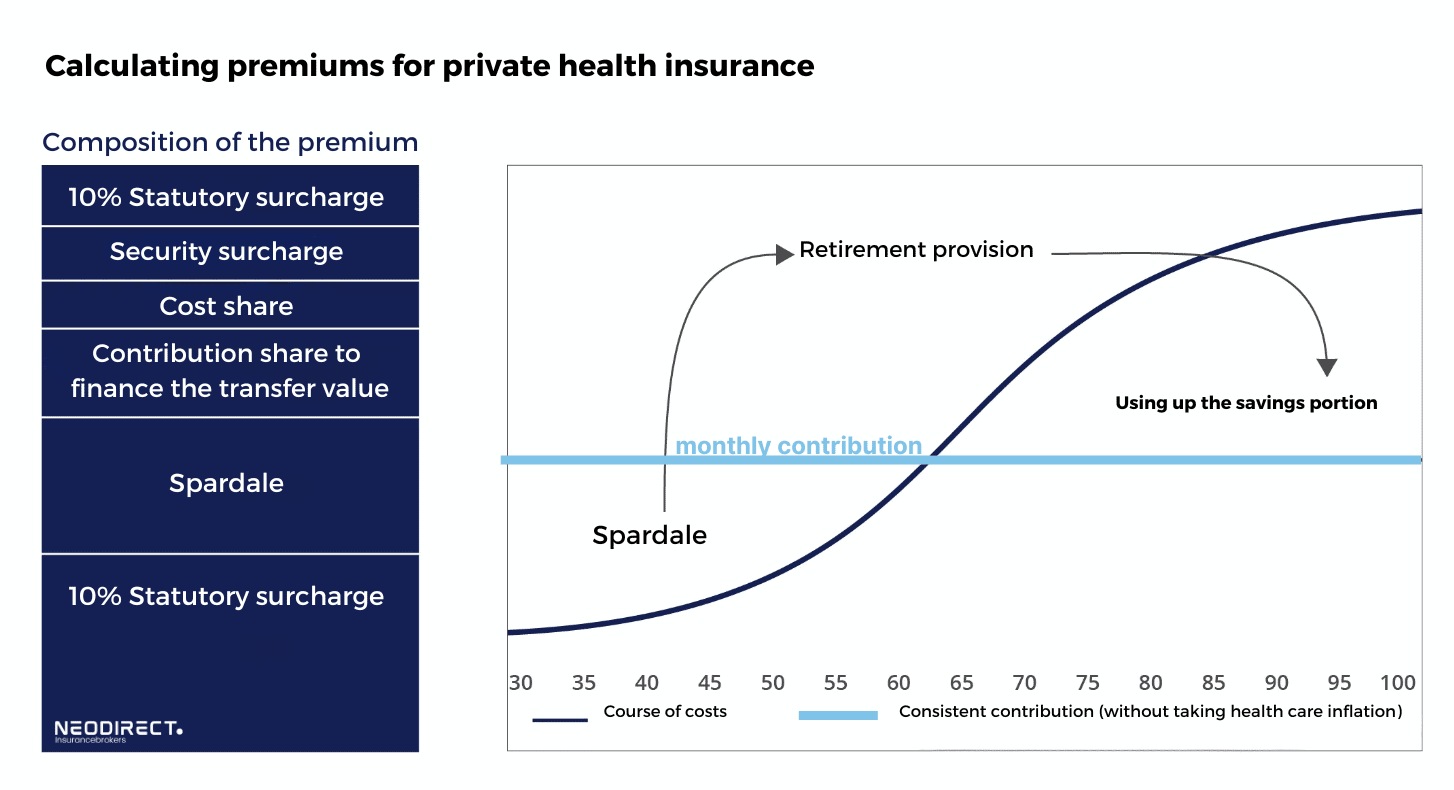

Die Beitragskalkulation in der Privaten Krankenversicherung (PKV) unterscheidet sich grundlegend vom System der Gesetzlichen Krankenversicherung (GKV) und beruht auf mehreren wesentlichen Prinzipien:

-

Risikoprinzip: Anders als in der GKV, wo sich die Beiträge nach dem Einkommen richten, werden die PKV-Beiträge nach dem individuellen Risiko des Versicherten berechnet. Dazu gehören Faktoren wie Eintrittsalter, Gesundheitszustand und der gewählte Versicherungsumfang.

-

Eintrittsalter: Ein entscheidender Faktor für die Beitragsbemessung ist das Eintrittsalter in die PKV. Generell gilt: Je jünger der Versicherte bei Eintritt ist, desto niedriger ist der Beitrag, da das Krankheitsrisiko als geringer eingeschätzt wird und der Versicherer im Laufe der Zeit mehr Ersparnisse zur Deckung künftiger Kosten ansammeln kann.

-

Gesundheitszustand bei Eintritt: Der Gesundheitszustand wird zum Zeitpunkt der Antragstellung anhand von medizinischen Fragebögen oder Untersuchungen beurteilt. Vorerkrankungen können zu höheren Prämien oder zum Ausschluss bestimmter Leistungen führen.

-

Umfang der Leistungen: Der Umfang des gewählten Versicherungsschutzes hat erheblichen Einfluss auf die Prämie. Umfassende Tarife mit geringerer Selbstbeteiligung, umfangreicheren Leistungen und Optionen wie weltweiter Versicherungsschutz führen zu höheren Prämien.

-

Sparkomponente (Alterungsrückstellungen): Die PKV-Beiträge enthalten eine Sparkomponente zur Stabilisierung der Beiträge im Alter. Durch diese Komponente werden Alterungsrückstellungen gebildet, die dazu beitragen, die mit dem Alter verbundenen steigenden Gesundheitskosten auszugleichen, was theoretisch zu stabileren Beiträgen über die gesamte Lebenszeit des Versicherungsnehmers führt.

-

Anpassungen: Die Prämien können im Laufe der Zeit aufgrund von Änderungen der medizinischen Kosten, der Kostenstruktur des Versicherers oder aufgrund von Gesetzesänderungen, die das Versicherungswesen betreffen, angepasst werden. Diese Anpassungen basieren nicht auf dem aktuellen Einkommen oder Gesundheitszustand des Versicherten, sondern werden für eine bestimmte Altersgruppe oder einen bestimmten Versicherungspool vorgenommen.

-

Individueller Beitrag: Für jede versicherte Person wird eine individuelle Prämie berechnet. Anders als in der GKV gibt es keine Familienversicherung, bei der Angehörige ohne Zusatzbeitrag mitversichert sind.

-

Steuerliche Erwägungen: Ein Teil der PKV-Beiträge ist steuerlich absetzbar, so dass sich je nach steuerlicher Situation des Versicherungsnehmers steuerliche Vorteile ergeben können.

Zusammenfassend lässt sich sagen, dass die PKV-Beiträge auf das individuelle Risikoprofil und die Absicherungspräferenzen des Versicherten zugeschnitten sind, um ein nachhaltiges Modell zu bieten, das die Gesundheitskosten des Versicherten während seines gesamten Lebens abdeckt, einschließlich der Bildung von Rücklagen für erhöhte Kosten im Alter.

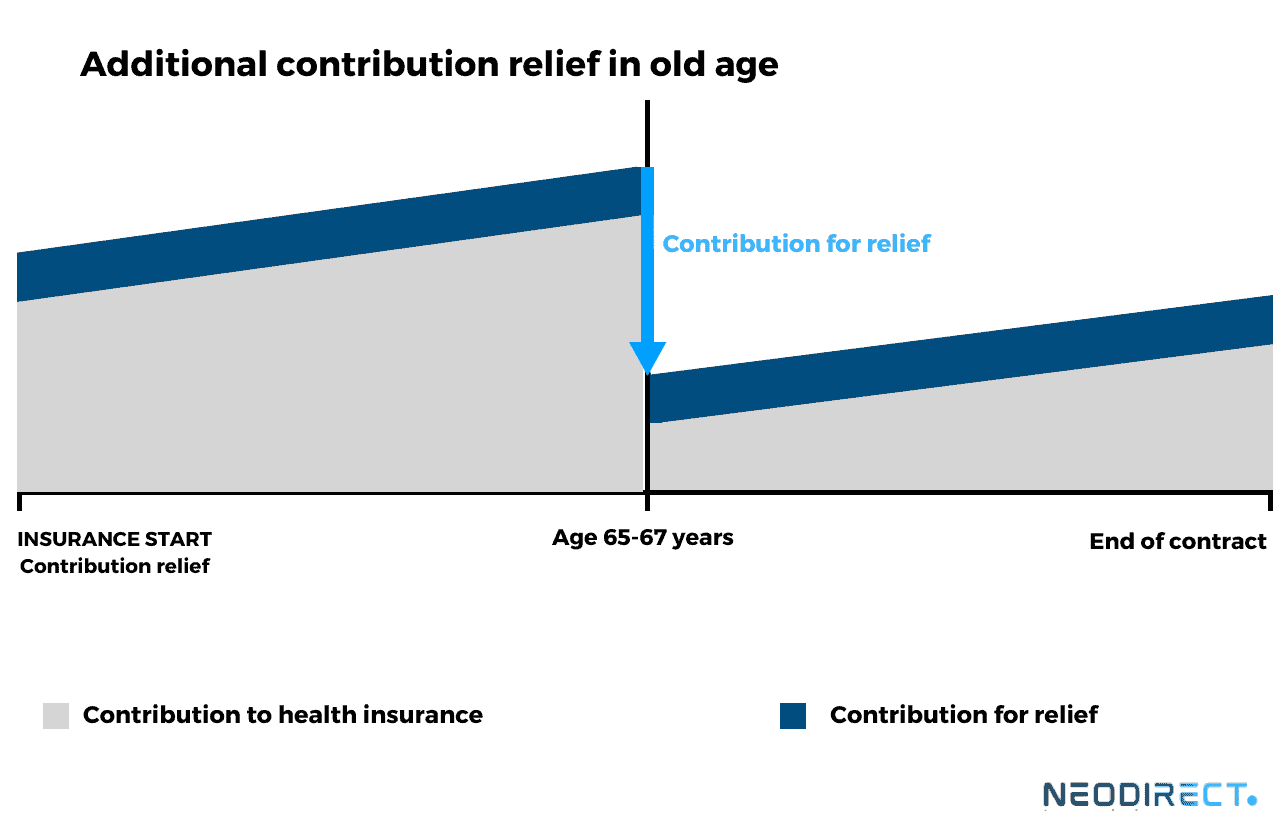

Sinnvoll für Arbeitnehmer in der bestehenden privaten Krankenversicherung (PKV)

Jetzt kommt der Beitragsentlastungstarif ins Spiel. Der Versicherte kann die Höhe des Beitrags frei wählen, z.B. von der PKV-Prämie bis zum doppelten Beitragsanteil des Arbeitgebers. Bleibt der Beitragsentlastungstarif zusammen mit den PKV-Beiträgen innerhalb dieser Spanne, wird der Beitragsentlastungstarif zu 50 % vom Arbeitgeber bezuschusst. Die Rendite für den Arbeitnehmer beträgt also tatsächlich 50 %. Außerdem können die Beiträge zur Beitragsentlastung im Alter von der Steuer abgesetzt werden.